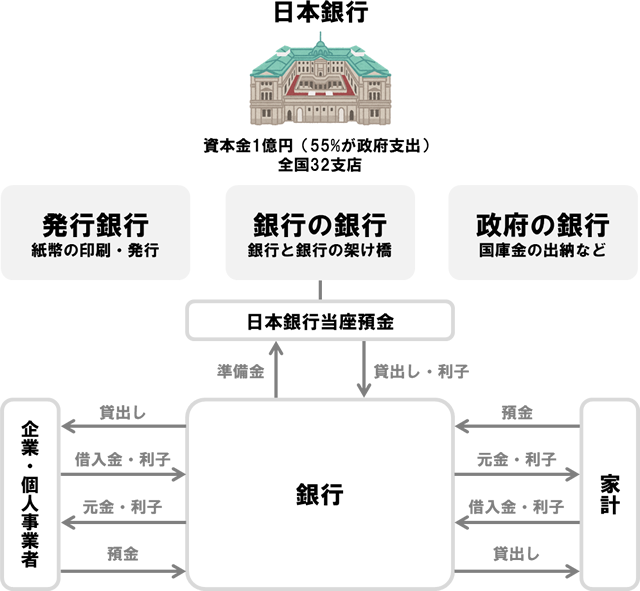

日本銀行政策委員会

- 日銀の役割 = 物価を調整すること

- 日銀の金利政策に関わる最高意思決定機関

- 「公開市場操作」「預金(支払)準備率操作」などの金融政策方針を決定する

- 通貨や金融を調節するための業務執行方針を決定する

公開市場操作

- 日銀が市中銀行と国債などを売り買いすることによって、通貨供給量を増減させること

- ① 売りオペレーション(売りオペ)

-

日銀が手持ちの国債を市中銀行に売る

↓

民間のお金が日銀に入る

↓

市中の通貨供給量が減少

-

日銀が手持ちの国債を市中銀行に売る

- ② 買いオペレーション(買いオペ)

- 日銀が市中銀行の保有する国債を買う

↓

日銀のお金が民間に行き渡る

↓

市中の通貨供給量が増加

- 日銀が市中銀行の保有する国債を買う

- 通貨供給量

- かつては「マネーサプライ」と呼んでいた

- 2008年、日銀の統計が見直されて「マネーストック」へと変更

- ① 売りオペレーション(売りオペ)

- 日銀は「公開市場操作」を中心とした金融政策によって、インフレーションを防いで通貨の価値を安定させたり、景気変動を調整している

- 日銀は2006年に、それまでの「公定歩合操作」を金融調節の手段としては用いない、「公定歩合」という名称を使用しない方針を明らかにした

- 公定歩合

- 日銀が民間の金融機関に対して貸し出しを行う際に適用される基準金利

- 公定歩合の変更は、民間の銀行からの貸出金利やコールレートに影響を与える

- 景気の過熱 → 公定歩合の引き上げ → 企業の金利負担が増大、資金需要が減退

- 景気の低迷 → 公定歩合の引き下げ → 資金需要の活発化、景気の押し上げ

預金準備率操作(支払準備率操作)

- 銀行が日銀に預けることを義務づけられている預金の割合を上下させることによって、通貨供給量を増減させること

- 預金準備率を上げる

- 市中銀行が信用創造できる額が減少 →?貨供給量が減少

- 預金準備率を下げる

- 市中銀行が信用創造できる額が増加 → 通貨供給量が増加

- 信用創造

- 銀行が貸し出しを繰り返すことによって、銀行全体として、最初に受け入れた預金額の何倍もの預金通貨を作り出すこと

- 最初に受け入れた預金額より増えた部分を「信用貨幣」という

- 創造される「信用貨幣」の量は準備預金制度(預金準備率)に依存する

- 銀行が貨幣経済において果たしている重要な機能の1つ

- 預金準備率を上げる

- 1991年(平成3)10月の準備率の引下げを最後に、現在までその変更は行われていない

金利政策

- 金利政策とは

- 金融機関はお互いに、資金を貸し借りしている

- 無担保で借りた翌日に返済する場合に付く金利を「無担保翌日物金利」という

- 翌日物金利が上がれば、長い期間の貸し借りの金利(長期金利)もつられて上がる

- 金利政策=「翌日物金利」をコントロールすること

- 金利政策の目的

- 金利の上け下げによって経済を安定させる

- ① 翌日物金利を下げる

- 翌日物金利が下がり、長期金利も下がる

↓

企業や個人がお金を借りやすくなる

↓

景気を刺激する

- 翌日物金利が下がり、長期金利も下がる

- ② 翌日物金利を上げる

- 翌日物金利が上がり、長期金利も上がる

↓

企業や個人が借金には慎重になる

↓

景気の過熱を冷ます

- 翌日物金利が上がり、長期金利も上がる

- 金利を上げ、下げする方法

- 公開市場操作(オペレーション)によって通貨供給量を調整して、金利に影響を与える

- 金融機関を相手に国債などを売買して、市中の通貨供給量を増減させる

- 通貨供給量が減少(お金が希少になる)

↓

金融機関のお金に対する需要が高くなる

↓

市中銀行の金利が上がる - 通貨供給量が増加(お金が希少でなくなる)

↓

金融機関のお金に対する需要が低くなる

↓

市中銀行の金利が下がる

- 通貨供給量が減少(お金が希少になる)