成長性分析

- 財務資料の推移から企業の成長位を把握すること。

- 成長性分析には売上高、資産、利益、付加価値、生産性、従業員数などさまざまな分析がある。

- プロダクト・ライフサイクルの位置を考慮しながら、数値を分析しなければならない。

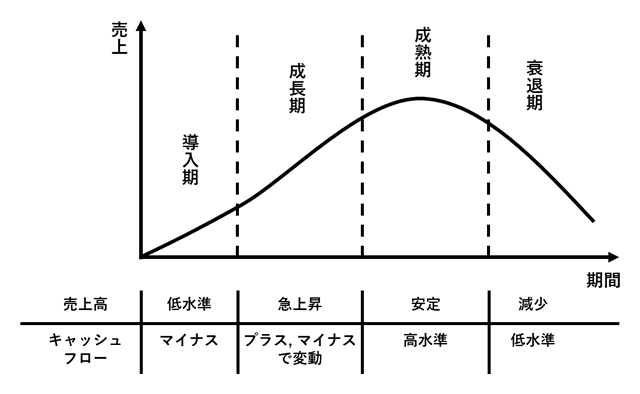

プロダクト・ライフサイクル

- 企業はさまさまな事業や製品に多角化することによって、成長を持続させようとする。

- 企業の成長を確実なものとするためには、さまざまなライフサイクルの段階にある事業や製品を有することによって、リスクを分散させる必要がある。

- 企業全体の成長性を分析するためには、個々の事業や製品のライフサイクルを把握する必要がある。

- 事業や製品のライフサイクルを理解する際には「導入期、成長期、成熟期、衰退期」の4段階に分けてとらえることが一般的である。

- プロダクト・ライフサイクルの各段階を認織するためには事業や製品ごとの売上高や利益の成長率を算出すればよい。

- 業界平均のプロダクト・ライフサイクルと自企業の成長率とを勘案することによって状況に即した経営判断が可能になる。

導入期

- 市場の発達の初期段階である。

- 製品の生産量が少ないためコストや価格は高く、認知度もさほどないことから資金流入はほとんどない。

- 製品の認知度を高めるために販売促進活動や生産能力拡大のための設備投資などが必要になるため、資金流出は多くなる。

- キャッシュフローはマイナスの状況である。

成長期

- 市場の成長にともなって売上高が伸び、資金流入が増大する段階である。

- 市場の成長にともなって他企業との競争も激しくなることから、相応のプロモーション活動、新規設備投資、資金準備等による資金流出も考えられる。

成熟期

- 市場の成長が純化し資金流入も安定化する段階である。

- 市場の成長が鈍化していることから、もはや追加的な設備投資や資金準備は不要となり、資金流出は最小限にとどまる。

- キャッシュフローは高水準のプラスとなる。

衰退期

- 売上高は低下傾向になり、市場それ自体が寿命を終える段階である。

- 新規投資の必要はほとんどないことから、一部の企業はある程度のキャッシュを生み出し続けることができるが、それ以外の企業は撤退するか、新たなライフサイクルを創造すべく、積極的なイノベーションに注力するケースが多い。