イノベーションへの解 第9章

イノベーションへの解:第9章 良い資金もあれば、悪い資金もある (15)

企業であれ、ベンチャーキャピタリストであれ、投資状況の変化により新事業に急成長を求めるようになれば、新事業の成功率は目に見えて下落する。どちらの投資家であっても、確かな理論に従えば、成功する可能性は大幅に高まる。

投資を行う人と、その資金を受け入れる人は、次のことを意識した方がよい。

- 成長を気長に待て、だが利益を待ってはいけない

- 成長する必要がないときに成長を追求する

破壊的イノベーションのための足がかりを見つける鍵は、最初は「小規模ではっきりしない市場分野」、理想的には「無消費を特徴とする市場分野」にある用事と結び付くような事業を行うことである。早期に利益を実現するよう心掛ければ、新事業の資産基盤の拡大を促すために必要な資金を、投資家から引き出し続けることができる。

早期の収益化を求めることは、成功を持続させるための鍵である。なぜなら、潜在的ライバルが喜んで無視するような「用事」を見失わずに済むからだ。潜在成長力を実現するため、初期の持続的イノベーションを模索する間も、常に「用事」と結び付いた状態でいれば、収益性を保つことができる。

<参考文献>

クレイトン・クリステンセン (著) (2001)『イノベーションのジレンマ 増補改訂版:技術革新が巨大企業を滅ぼすとき』翔泳社

イノベーションへの解:第9章 良い資金もあれば、悪い資金もある (14)

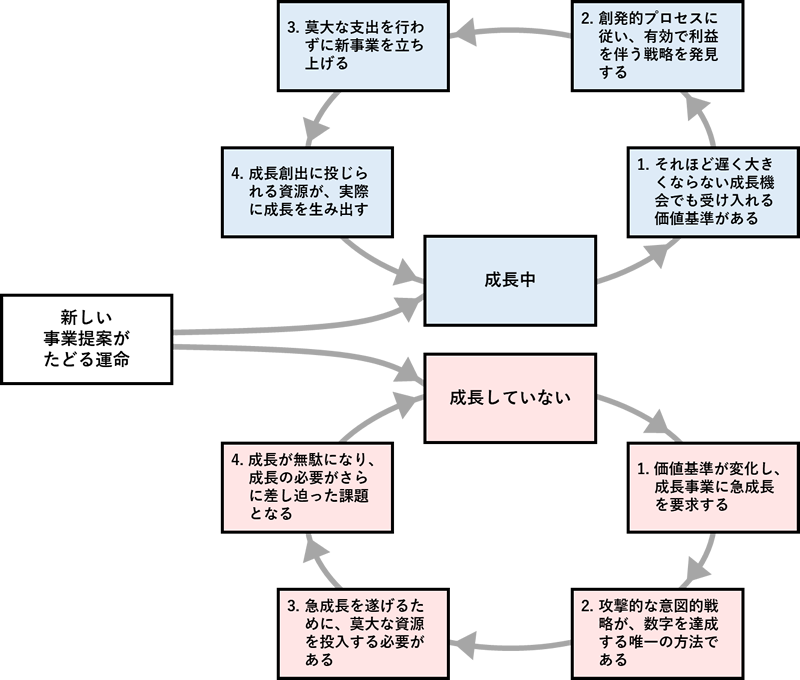

「投資資金が企業資金か、ベンチャー資金か」は「成長を気長に待てるか、待てないか」に比べれば重要でない。これまで成功した新規事業の多くが、当初はごく僅かな投資資金しか持っていなかった。この資金のなさが、創発的戦略策定プロセスを巧みに進める能力を、新規事業に与えたからである。

1990年代後半、ベンチャーキャピタルはアーリーステージ(創業段階)の企業に莫大な投資を行った。その結果、彼らの価値基準は変わり、小規模投資は行わなくなり、投資対象事業に急成長を要求するようになった。ベンチャーキャピタルが「莫大な投資」という重荷を背負うようになると、以下のような「成長ギャップの悪循環」のステップ3、4、5にある企業資本家と同じような行動を取り始める。

<成長ギャップの悪循環>

- ステップ1: 企業が成功する

- ステップ2: 企業は成長ギャップに直面する

- ステップ3:「良い資金」は成長を待ちきれなくなる

- ステップ4: 経営幹部は一時的に損失を容認する

- ステップ5: 損失が増大し、縮小を促す

本書執筆時点(2003年)では、アーリーステージの事業には十分な資金が供給されていないため、多くの起業家が素晴らしい破壊的成長のアイデアに資金を獲得できていない。しかしこれは、ベンチャー投資ファンドのほとんどが、上記のステップ5「縮小を進め、すべての資金と関心を優先事業の建て直しに集中させる段階」にあるせいだ。

企業が新成長事業に資金を提供するために、コーポレート・ベンチャーキャピタル部門を設置しても、ほとんどが成功しないか、長く存続はしない。こうしたファンドが利益ある成長事業を育成できないのは、破壊的イノベーションではなく持続的イノベーションに投資するから、あるいは相互依存が必要なときにモジュール式の解決策に投資するからである。「成長を気短に急かすが、利益は気長に待つ」という投資を行うと、そのほとんどが失敗する。

<参考文献>

クレイトン・クリステンセン (著) (2001)『イノベーションのジレンマ 増補改訂版:技術革新が巨大企業を滅ぼすとき』翔泳社

イノベーションへの解:第9章 良い資金もあれば、悪い資金もある (13)

新事業の資金が打ち切られる理由として多いのは、事業が計画通り進まないからではなく、むしろ不調な中核事業を回復させることに全資源を集中させる必要が生じるからである。

新事業において早期の利益が実現しないと、中核事業の業績が低迷したときに、財務状況の改善に大きく寄与しない新成長事業が真っ先に犠牲になる。

新成長事業を始めるときは、後ろで時計が時を刻んでおり、この時計の進み方を決めるのは会社の経営状態である。だからこそ、利益を気短に急かすことが、企業資金の優れた特性となる。この特性こそが、新成長事業に最も有望な破壊的機会を早く探り出すことを強制し、また組織全体の経営状態が悪化したときに事業が打ち切られる危険に対する保険を提供する。

図9-2は、この「方針主導型」成長の利点をまとめたものである。

図9-1. 十分な成長から不十分な成長への自己強化的スパイラル

適切な方針を十分に理解し適切に実行できれば、不十分な成長から生じるデス・スパイラルに代わる、上方スパイラルを生み出すことができる。この上方スパイラルが生じれば、企業は、持続的成長の状況に身を置くことができる。企業は「良い資金」を出し続け、それが「悪い資金」になるのを避けられる。これが成長エンジンの失速を回避し、不十分な成長から生じるデス・スパイラルを避ける唯一の方法である。

<参考文献>

クレイトン・クリステンセン (著) (2001)『イノベーションのジレンマ 増補改訂版:技術革新が巨大企業を滅ぼすとき』翔泳社

イノベーションへの解:第9章 良い資金もあれば、悪い資金もある (12)

3. 早期の成功を要求する:新成長事業への財政的援助を最小限に抑える

新成長事業に早く利益を実現するよう求めることには、2つの重要な効果がある。

- 「新製品に魅力的な対価を支払う顧客が存在する」という仮説をできるだけ早く検証するよう新事業に求めることで、創発的戦略プロセスを加速させる効果がある。創生期の事業はこの検証結果を踏まえて、針路を維持すべきか変更すべきかを判断することができる。

- 新事業ができるだけ早く利益を実現していれば、中核事業が傾いても事業凍結の憂き目から守れる。

「創発的戦略プロセスを加速させるために出費を抑えて早期の利益実現を図る」という方針は、どのような状況にあっても強制すべきではない。新市場型破壊のような有効な戦略を探る必要のある状況では有用だが、ローエンド型破壊ではそうでない。

ローエンド型破壊では、正しい戦略は極めて明確な形で、極めて早い段階で明らかになることが多い。用途市場が明らかになり、持続的にかつ利益をあげながらその市場を開拓できるビジネスモデルが出現したなら、成長を気短に急かしながら、できるだけ早急に積極的な投資を行うことが望ましい。

<参考文献>

クレイトン・クリステンセン (著) (2001)『イノベーションのジレンマ 増補改訂版:技術革新が巨大企業を滅ぼすとき』翔泳社

イノベーションへの解:第9章 良い資金もあれば、悪い資金もある (11)

2. 小さく始める:成長を気長に待てるよう、事業部門を分割する

分散型企業は、一枚岩の中央集権型企業に比べて、破壊的イノベーションを追求できる価値基準を長く保つことができる。複数の事業部門にわかれた分散型企業には、破壊的成長の機会を求めるマネージャーが多い。そのような理由から、運営組織は比較的小規模にとどめておく方がよい。

ヒューレット・パッカード、ジョンソン・エンド・ジョンソン、ゼネラル・エレクトリックなど、過去30年間で変身を遂げた企業のほとんどが、自律した多数の小規模な事業部門にわかれている。これらの企業は、既存の事業部門のビジネスモデルを破壊的成長事業に変化させることで、変身を遂げたわけではない。新しい破壊的事業部門を設立する一方で、持続的技術の軌跡が限界に達してしまった成熟事業を閉鎖または売却することで、変身を遂げたのである。

事業部門を統合して規模を拡大すれば間接費を削減できるが、立ち上げるすべての新事業に対して、急激な成長を要求するようにもなる。統合は大幅なコスト削減をもたらす可能性はあるものの、破壊性を秘めた機会を迫求するために必要な価値基準を損ないかねない。

ちなみに、小規模な組織、または多数の小組織に分割された大規僕な組織は、破壊に即した価値基準を取り入れることはできるかもしれないが、組織は相互依存型アーキテクチャの要請にも対処する必要があり、その際大規模な統合された組織が必要になることが多い。

<参考文献>

クレイトン・クリステンセン (著) (2001)『イノベーションのジレンマ 増補改訂版:技術革新が巨大企業を滅ぼすとき』翔泳社

イノベーションへの解:第9章 良い資金もあれば、悪い資金もある (10)

1. 早く始める:本業がまだ堅調なうちに、新成長事業を定期的に立ち上げる

新成長事業を所定の間隔で次々と立ち上げる方針を確立すれば、成長エンジンが失速した後で対処するという失敗を防ぐことができる。

経営者は中核事業がまだ堅調に成長している間に、新成長事業を定期的に立ち上げるか、買収しなければならない。成長が鈍化すると、企業の価値基準が変化し、成長する能力が失われてしまうからである。経営者がこの方針を実行し、新事業の戦略を常に破壊として形成していれば、やがて新事業のいくつかが主要な収益源となり、会社全体の成長を維持するようになる。

確かな理論に基づいて行えば、買収もまた、成功率の高い戦略になり得る。破壊的事業の買収は、企業の業務推進チームが積極的に行っても良い。

業務推進チームは、本書の第2章から6章で紹介した数々の理論を通して、候補企業を特定することができる。初期段階にある破壊的成長事業を定期的なリズムで買収することは、企業の成長を創出し維持するための戦略になる。初期段階にある破壊的企業を買収すれば、収益曲線の勾配を変えることができる。

<参考文献>

クレイトン・クリステンセン (著) (2001)『イノベーションのジレンマ 増補改訂版:技術革新が巨大企業を滅ぼすとき』翔泳社

イノベーションへの解:第9章 良い資金もあれば、悪い資金もある (9)

直近の財務成果に現れるのは、実際には何年も前にプロセス改善や新製品開発、新事業創出のために行われた投資の成果でしかない。財務成果は当時の事業の健全性を計る尺度であって、今日の事業の健全性を計る尺度ではない。信頼性のあるデータは、過去に関するものしか入手できないが、それは将来が過去と類似しているのでない限り、正確な指針にはなり得ない。

既存の事業分野の業績を詳細に分析し、そのデータに基づいて意思決定を行うことは、利益をあげながら持続的向上の軌跡を昇るにあたって極めて重要なことである。破壊的な新事業で発見志向計画法を実行する際、どの前提条件が最も重要かを判断するには、起こり得る事象について形式に従った財務分析を行うことが役立つ。確かな理論があれば、淡然とした数字に戦略的意味を与え、入手したデータからシグナルを読み取れるようになる。

成長メーターがゼロの方に傾くまで待ってから、新成長事業で燃料を補給しようとしてもうまく行かない。成長メーターが「空」になったときに対処するのではなく、プロセスと方針によって、エンジンを常に作動させておく必要がある。

成長エンジンを作動させておくための方針は3つある。これらをすべて実行に移せば、組織は必然的に早く小さな規模で始め、早期の成功を要求するようになる。

- 早く始める

- 新成長事業をまだ本業が健全な間に、つまり成長を気長に待てるうちに、定期的に立ち上げる。

- 財務成果にそれが必要だという徴候が現れてからでは遅すぎる。

- 小さく始める

- 企業が大規模になっても、成長事業を立ち上げる決定が、成長を気長に待てる組織部門の中で下されるよう、事業部門を分割し続ける。

- 規模が小さければ、小さな機会への投資で十分な利益を得られるため、成長を気長に待てる。

- 早期の成功を要求する

- 新成長事業の損失は、極力、既存事業の利益で補填しないようにする。利益を気短に急かす。

- 会社の中核事業が傾き始めても有望な事業に必要な資金を確保するためには、利益を実現するに限る。

<参考文献>

クレイトン・クリステンセン (著) (2001)『イノベーションのジレンマ 増補改訂版:技術革新が巨大企業を滅ぼすとき』翔泳社

イノベーションへの解:第9章 良い資金もあれば、悪い資金もある (8)

“企業資金が良い資金なのは、堅調に成長を続けている間だけ” という事象を「成長投資のジレンマ」という。上層部は既存事業で実行される持続的イノベーションが、投資家の予想を上回る実績をあげると信じているため、新規事業において無消費と対抗する間は、創発的戦略プロセスを進める猶予を与える。

成長投資が困難になるのは、成長が減速するとき、つまり持続的イノベーションだけでは投資家の期待を満たすには不十分であることを経営幹部が悟るときである。企業がイノベーターに新事業の急成長を求め、成長に必要なことを行う余裕を失うと、企業資金の性質が変わる。

経営幹部が中核事業の成長鈍化を放置すれば、新成長事業は「企業全体の売上と利益の伸び率を高める」という大きな責任を負わされ、非常に速く非常に大きくなることを要求される。その結果、企業資金は成長事業にとって毒薬となってしまう。

投下資本を無駄にしない唯一の方法は、それが良い資金であるうちに使う、つまり本業がまだ十分健全で、成長を気長に待てるような状況で投資することである。

<参考文献>

クレイトン・クリステンセン (著) (2001)『イノベーションのジレンマ 増補改訂版:技術革新が巨大企業を滅ぼすとき』翔泳社

イノベーションへの解:第9章 良い資金もあれば、悪い資金もある (7)

ステップ5:損失が増大し、縮小を促す

画期的な持続的イノベーションを、顧客が使用中の「システム」に「ホット・スワップ(使用中の入れ替え)」できることは滅多にない。新製品を使って良かったと顧客に思わせるには、機能以外にも多くの思いがけない点を改良する必要がある。

売上は目標に遠く及ばず、支出は計画通り実行され、損失は拡大する。そんな中で、投資家が予測成長率が達成されないことを改めて認識すると、株価は再び大きく下落する。株価対策のために迎え入れられた新しい経営幹部は、出血を止めようとして、中核事業の好調を維持するために必要な費用以外の支出をすべて凍結する。

企業の「資源 – プロセス – 価値基準」は、中核事業に合わせて調整されると株価は急騰する。すると、中核事業の潜在成長率が株価に完全に織り込まれ、新しい経営幹部は、成長のために投資を行う必要を認識する。

この段階で、企業はさらに大きな成長ギャップに直面しており、「非常に速く非常に大きくなる新成長事業を必要とする状況」に逆戻りする。そして企業はこのプレッシャーから誤った決定を何度も下し、莫大な企業価値を破壊した末に、他社に買収されてしまう。

<参考文献>

クレイトン・クリステンセン (著) (2001)『イノベーションのジレンマ 増補改訂版:技術革新が巨大企業を滅ぼすとき』翔泳社

12