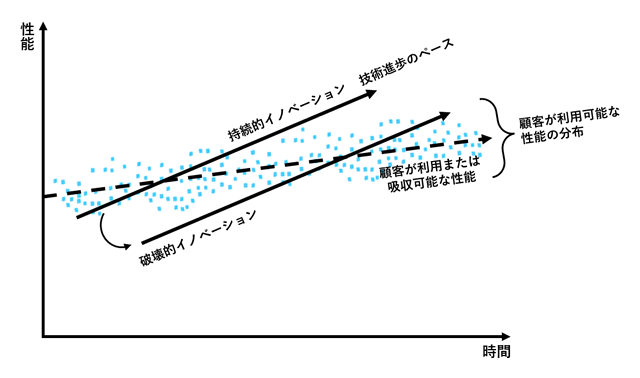

産業の初期段階は、似たような企業が参入することが多いため、持続的イノベーションの軌跡を他社よりも果断に昇っていくことは重要になるが、これによりイノベーションのジレンマが生じる。持続的イノベーションは、破壊的イノベーションに比べてあまりにも重要で魅力的なため、持続的イノベーションの推進に卓越した企業は破壊的な脅威や機会を意図的に無視し続け、やがてゲームオーバーを迎える。

ある事業にとって「破壊的イノベーション」となるアイデアが、別の事業にとっては「持続的イノベーション」となる場合がある。持続的イノベーションの競争では既存企業が、そして破壊的イノベーションの競争では新規参入者が圧倒的に有利である。もしある製品や事業に関するアイデアが、一部の既存企業にとっては破壊的イノベーションであるように思えるが、一部にとっては持続的イノベーションであるようなら、白紙に戻してやり直すべきである。標的とする市場空間のすべての既存企業に対して、破壊的イノベーションとなる機会を定義しなければならない。

ローエンド市場において低い価格ながら利益を生み出せる「破壊的ビジネスモデル」をそのまま上位市場に持ち込み、性能の高い製品を製造して高い価格で販売できれば、更なる利益を上げることができる。逆に高コストのビジネスモデルを下位市場に持ち込み、低い価格ラインで製品を販売しようとしても、期待する利益は得られない。優良企業が破壊的イノベーションを通じて成長するためには、後に上位市場に移行しても利益を得られるようなコスト構造を持った、自律的な事業部門の中でそれに取り組む必要がある。

『イノベーションのジレンマ』は、破壊的戦略に従えば、利益ある成長事業を生み出す確率が6%から37%に高まることを示した。新成長事業の創出を試みる経営者は、優良企業に無視するか逃走する気を起こさせるような製品や市場を狙うべきである。

<参考文献>

クレイトン・クリステンセン (著), マイケル・ライナー (著) (2003)『イノベーションへの解:利益ある成長に向けて』翔泳社