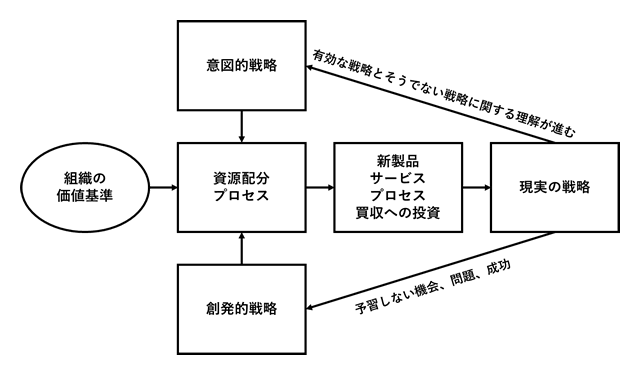

図8-1. 戦略が定義され実行されるプロセス

図8-1に示した「資源配分プロセス」は、どの戦略に資金を与えて実行に移し、どの戦略に資源を与えないかを決定する。企業が現実に遂行する戦略は、新しい製品やサービス、プロセスや買収企業などに、どのように資源が配分されるかを観察することによってのみ、知ることができる。

一般に資源配分プロセスは複雑で分散しており、組織のあらゆるレベルで常に機能している。資源配分プロセスで優先順位の決定を導く価値基準が、企業の意図的戦略と連動していなければ、企業の意図的戦略と現実の戦略とが大きく食い違うことがある。

企業の戦略は、資源配分プロセスの中に入るもの(インプット)ではなく、そこから出てきたもの(アウトプット)である。一つひとつの資源配分決定が、企業の現実の行動を形づくる。そして、この行動が新しい機会や問題を引き起こし、意図的および創発的戦略策定プロセスに投入されるインプットを再び生み出す。

資源配分プロセスを強力に突き動かしているのは、組織の「価値基準(経営者や従業員が優先順位付けの決定を下す際の判断基準)」である。中間管理職がどのアイデアを推進し、どのアイデアを放置するかを決定するために用いる「価値基準」が、資源配分プロセスの帰結を大きく左右する。上層部が資金投入の意思決定を下す際に用いる価値基準も、資源配分プロセスに大きな影響を与える。

資源配分プロセスを導く「価値基準」に重大な影響を与える2つの要因がある。

- コスト構造

- コスト構造は利益率を決定する。

- 資源配分プロセスにおいて、組織の利益率の維持改善に貢献しないイノベーションの計画を優先させることは、非常に難しい。

- 規模の闘値(しきいち)

- 企業が大規模であるほど、事業機会の規模の闘値は高くなる。

- 資源配分プロセスにおいて、小企業なら資源を与えられていても、企業が大規模に成長すると「うまみがあるほどには大きくない」としてふるい落とされる。

さまざまな「価値基準」が企業全体に分散するさまざまなプロセスに埋め込まれており、それらが組み合わされて「資源配分フィルタにおいて実行計画を通過させるかどうか」の決定に影響を与える。

<参考文献>

クレイトン・クリステンセン (著) (2001)『イノベーションのジレンマ 増補改訂版:技術革新が巨大企業を滅ぼすとき』翔泳社